|

As previsões de crescimento da economia brasileira

para o ano de 2005 estão sendo revistas para baixo. As estimativas

do início do ano apontavam uma taxa próxima a 4%,

enquanto várias projeções divulgadas recentemente

se situam entre 2,5% e 3,5%. Na semana passada, num encontro do

qual participou na Suíça, o presidente do Banco Central

(BC), Henrique Meirelles, admitiu que o crescimento ficará

abaixo dos outros países considerados emergentes. Meirelles

evitou falar em números e também não deu qualquer

indicação de que o BC irá se pronunciar sobre

uma revisão da estimativa de 4%. Para que o crescimento do

Produto Interno Bruto (PIB) brasileiro consiga se equiparar ao dos

demais países emergentes, o País precisa garantir

“um horizonte de planejamento maior para investimentos e continuar

com a política de ajuste fiscal”, declarou à

imprensa.

O presidente do BC defende que “as estimativas apontam que

2005 ainda apresentará um crescimento superior à taxa

histórica e em um período de acomodação,

depois de um ano de crescimento elevado de praticamente 5% em 2004”.

Para Meirelles, é preciso que esse crescimento venha “sem

inflação, sem crise e sem bolha de curto prazo”.

De acordo com reportagens veiculadas na imprensa, presidentes de

BCs de outros países procuraram o dirigente brasileiro durante

a conferência para obter informações sobre as

possibilidades de alterações de rota nas políticas

macroeconômicas. Meirelles respondeu que não acredita

em mudanças porque “esta política está

dando certo”.

“A primeira questão a considerar é que essas

estatísticas do PIB são imprecisas e que há

uma dificuldade natural em estimar esses dados”, pondera o

professor Heron do Carmo, livre-docente da Faculdade de Economia,

Administração e Contabilidade (FEA) da USP e presidente

do Conselho Regional de Economia (Corecon-SP). Um exemplo é

o do crescimento do ano passado, que o Instituto Brasileiro de Geografia

e Estatística (IBGE) divulgou como 5,2% e que depois revisou

para 4,9%.

O professor afirma que uma estimativa próxima dos 3% “não

é tão ruim assim”: “É um padrão

de crescimento um pouco melhor do que a média dos últimos

20 anos, de cerca de 2%, ainda mais considerando que se segue a

um ano que registrou quase 5%”, diz. Em 2004, o PIB brasileiro

somou R$ 1,8 trilhão, com 4,9% de crescimento em relação

a 2003 – maior taxa anual desde 1994 (5,9%). O PIB per capita

subiu 3,7%, também o maior crescimento desde 1994, alcançando

R$ 9,7 mil.

Exportações

Para Heron do Carmo, as projeções de redução

foram influenciadas pela recente divulgação dos números

do início do ano, quando realmente a economia brasileira

“perdeu o ritmo”. Nos primeiros três meses de 2005,

o PIB cresceu 2,9% em relação ao mesmo período

de 2004, mas teve variação de apenas 0,3% em comparação

com o último trimestre do ano passado. “Mas isso não

quer dizer que os resultados mais à frente não recuperem

os anteriores. Pode ser até que se consiga alcançar

os 4%. No ano passado, ninguém esperava quase 5%”, diz.

O crescimento dos últimos anos esteve sustentado em boa parte

pelo cenário favorável nas exportações,

especialmente nas áreas agrícola e de minérios.

Representantes de corretoras e bancos de investimentos ouvidos pela

imprensa acreditam que o PIB voltará a se expandir neste

ano porque as exportações seguem em patamares altos.

No entanto, a atual taxa de câmbio – que valorizou o

real em relação ao dólar – cria dificuldades

para os produtos agrícolas, alerta o professor Joaquim Guilhoto,

também da FEA. O professor credita parte da estimativa de

um aumento menor do PIB a problemas no setor externo. O agronegócio

responde por 30% do PIB nacional e, de acordo com a análise

do Centro de Estudos Avançados em Economia Aplicada (Cepea)

da Escola Superior de Agricultura Luiz de Queiroz (Esalq) da USP,

a desaceleração da agropecuária nacional no

primeiro trimestre do ano “é preocupante e muda o cenário

da colheita e comercialização da safra 2004/2005”.

“Internamente, os investidores, com essa crise política,

tendem a achar que o governo vai dar uma freada na tomada de decisão

e de que as reformas vão ficar paradas no Congresso”,

diz Joaquim Guilhoto, ressalvando que em economia as respostas não

se dão automaticamente. O exemplo é o próprio

mercado de câmbio: a retração num cenário

com dólar baixo, como o atual, já tem resultados imediatos,

mas os maiores reflexos virão no longo prazo.

Guilhoto diz que um crescimento entre 4% a 5% ao ano seria o necessário

para que o País ganhasse fôlego para uma retomada estável

e continuada da atividade econômica. “Hoje em dia ficamos

‘patinando’”, avalia. Aumentar o nível de

investimento interno e promover uma reforma tributária bem-feita,

na sua opinião, estão entre os melhores caminhos para

chegar a esse resultado.

Para Heron do Carmo, um amplo leque de investimentos governamentais

– por exemplo, em infra-estrutura, setor historicamente dependente

da área pública – contribuiria para ampliar o

crescimento e também para incentivar os investimentos privados.

É necessário, entretanto, fazer esses investimentos

sem provocar inflação, ressalta.

Virar

o jogo

O professor Heron do Carmo enxerga vantagens para o Brasil em comparação

com os emergentes. Para ele, a maioria desses países teve

regimes que caracteriza como de “despotismo esclarecido econômico”.

São os casos do Chile, que nos últimos anos da ditadura

de Pinochet adotou políticas econômicas não-populistas;

da China, que, mesmo sob governo comunista, tem adotado políticas

de abertura de mercado; da Índia e do México, em que

o poder se manteve por décadas com os mesmos grupos políticos;

e da Rússia, em que a presença do Estado na economia

continua muito forte.

“De certa forma, são países que conseguiram fazer

reformas na economia muito mais rapidamente do que o Brasil, mas

neles pode ter havido descompasso entre a política e a economia”,

diz. “O Brasil é mais lento, mas mais sólido,

o que acabará trazendo frutos.” Heron do Carmo acredita

que mesmo a atual crise política não está trazendo

conseqüências muito prejudiciais à economia, o

que demonstra a maturidade das instituições.

Seu prognóstico otimista inclui até, para muito breve,

o início da redução progressiva da taxa de

juros. “O Brasil vai entrar numa fase muito favorável.

Tudo indica que, como resultado de um conjunto continuado de reformas,

se possa alavancar um crescimento nos próximos anos para

porcentuais mais próximos dos emergentes, até superando-os”,

acredita. O professor usa uma analogia com o futebol para justificar

seu otimismo: “Estávamos perdendo o jogo de muito; praticamente

empatamos e podemos virar, tendo mais coerência entre economia

e política”.

|

PIB

do Brasil foi um dos mais altos do século

O

crescimento do PIB brasileiro ao longo do século 20

foi um dos mais altos do planeta, com uma taxa média

de 5,5% no período de 1920 a 1980. “Foi a segunda

maior taxa de crescimento do mundo, só suplantada pela

do Japão”, aponta o professor da FEA Simão

Davi Silber num estudo sobre mudanças estruturais da

economia brasileira entre 1988 e 2002. A partir da década

de 80, fatores como o desaparecimento da poupança externa,

a aceleração inflacionária, o isolamento

exagerado da economia mundial e o clima de grande incerteza

decorrente dos vários programas de estabilização

de fôlego curto levaram a uma realidade de estagnação

e à manutenção de taxas modestas de crescimento.

Para Silber, os desafios de longo prazo para um crescimento

duradouro incluem preservar a estabilização

conquistada após a implantação do Plano

Real, manter a abertura ao exterior e completar a reforma

fiscal. Gerar empregos e promover uma melhor distribuição

de renda no País também são objetivos

que um crescimento estável e a taxas mais elevadas

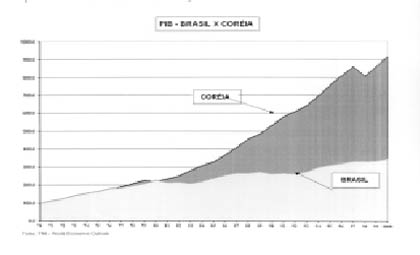

devem perseguir. No artigo, o professor cita o caso da Coréia

do Sul, que no início dos anos 80 possuía um

PIB similar ao brasileiro e que de lá para cá

conseguiu aumentá-lo bem mais do que o do Brasil, e

lembra ainda que nosso país está entre os de

pior distribuição de renda no mundo.

|

|