|

|

|

| NESTA EDIÇÃO |

| O

ano

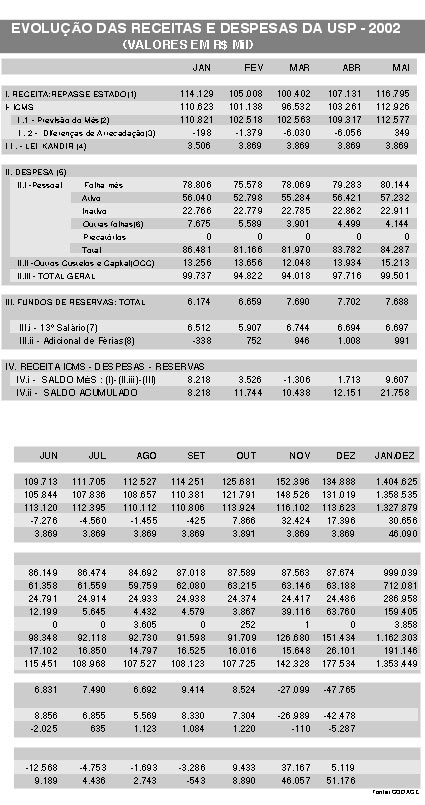

de 2002, em termos de orçamento, foi marcado por altos e

baixos. Até agosto, a queda ocorrida na arrecadação

resultou em uma perda acumulada de R$ 28 milhões para a USP.

A partir de setembro, com a concessão, por parte do governo

do Estado, de anistia fiscal de ICMS, houve recuperação

das perdas e o orçamento previsto da Universidade foi superado

em cerca de R$ 40 milhões. “Não houve realmente

um aumento sustentado de arrecadação”, ressalta

Adilson Carvalho, da Coordenadoria de Administração

Geral (Codage). Nesta entrevista ao Jornal da USP, o coordenador

fala, dentre outros temas, sobre o comprometimento da folha de pagamento

com ativos e inativos, a contratação de servidores

não-docentes e as expectativas para este ano. Jornal

da USP –

Como foi o desempenho da receita – a evolução

das despesas e das receitas – da Universidade em 2002? A queda

ocorrida entre os meses de janeiro e julho do ano passado se repetiu

nos meses subseqüentes? Adilson

Carvalho

– A tendência de queda continuou até agosto,

quando a perda acumulada para a USP atingiu cerca de R$ 28 milhões.

A partir de setembro, e mais precisamente em outubro e novembro,

graças ao programa de anistia fiscal do governo do Estado,

a arrecadação teve um crescimento apreciável.

No final de 2002, as perdas foram recuperadas e o total arrecadado

no final do ano superou o orçamento previsto em cerca de

R$ 40 milhões para a USP. Não houve um aumento de

arrecadação devido a um crescimento da atividade econômica.

Na verdade, essa recuperação foi decorrente do programa

de anistia fiscal implantado, que fez a isenção do

pagamento de multas e juros de débitos de ICMS. Jusp

– Qual foi o comprometimento do orçamento com a folha

de pagamento em 2002? Carvalho

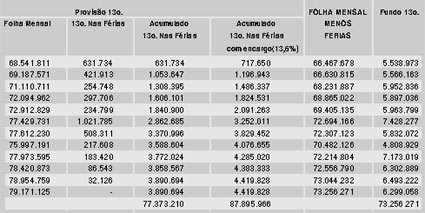

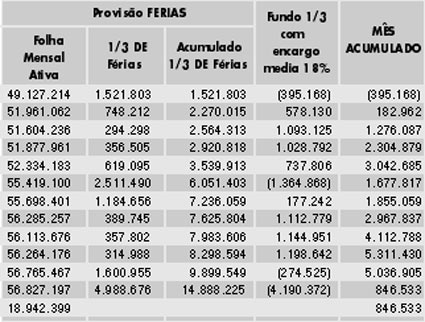

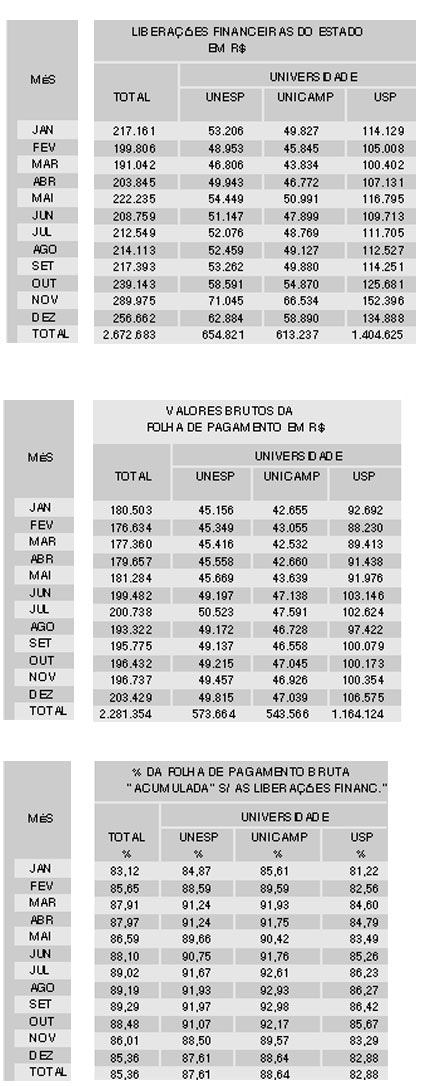

– A folha de pagamento atingiu o valor da ordem de R$ 1,164

milhão, o que resultou em um comprometimento de 82,9%. No

conjunto das três universidades paulistas, o comprometimento

ficou em 85,3%. Jusp

– E em relação aos inativos? Carvalho

– O percentual permaneceu inalterado em relação

a 2002. Já há algum tempo tem se mantido na casa dos

28%. Aparentemente, chegamos a um estágio de estabilidade. Jusp

– A possível reforma da Previdência tem causado

um aumento no pedido de aposentadorias? Carvalho

– Embora o assunto tenha preocupado a comunidade acadêmica,

visto que houve uma grande procura de informações

junto à Codage, não houve nenhum aumento significativo

de pedidos de aposentadoria. O que aconteceu, na verdade, foi um

aumento na solicitação de licença-prêmio,

que tem uma relação direta com a aposentadoria. Segundo

as normas vigentes, a aposentadoria somente pode ser concedida depois

de usufruídas as licenças-prêmio. Como existe

a preocupação de que, de uma hora para outra, as regras

da Previdência possam ser mudadas, os funcionários

querem estar prontos para se aposentar antes que isso aconteça. Jusp

– Ainda estão suspensas as contratações

de servidores não-docentes? Carvalho

– A circular que restringiu essas contratações

ainda está vigente. Entretanto, estão sendo analisadas

as solicitações que estavam retidas no Departamento

de Recursos Humanos desde o início da vigência da circular.

Tais solicitações, ao ser aprovadas, estão

sendo liberadas gradativamente. Claro que as contratações

emergenciais continuam tendo caráter prioritário. Jusp

– Qual o comportamento da arrecadação nesses

dois primeiros meses do ano? Qual a expectativa para este ano? Carvalho

– A arrecadação nestes dois primeiros meses

do ano, na média, ficou dentro do previsto. Esteve abaixo

em janeiro e recuperou em fevereiro. Entretanto, ainda é

muito cedo para se ter uma idéia do que irá acontecer

no resto do ano. É conveniente lembrar que, quando o orçamento

foi elaborado pelo governo, as premissas eram de um crescimento

do PIB de 3% e uma inflação de 7%. A previsão

de ICMS foi 10% superior ao arrecadado em 2002. Entretanto, o cenário

atual não é exatamente esse. A previsão de

inflação é mais alta e o crescimento, segundo

as análises econômicas, é muito pouco provável

que atinja os 3%. Diante do cenário de incertezas, tanto

internas como externas, é difícil prever o comportamento

do ICMS no ano. Jusp

– A USP continuará recebendo o repasse da Lei Kandir

neste ano? Carvalho

– Após muita negociação com os Estados,

houve uma decisão

em nível federal de que o repasse da Lei se estenderia para

este ano. Recebemos a informação de que o montante

será aproximadamente o mesmo distribuído no ano passado.

Por enquanto, está garantido o repasse da Lei Kandir, o que

é bastante promissor do ponto de vista orçamentário. Jusp

– No que se refere a reajustes salariais, como fica a data-base

dos servidores docentes e não-docentes em maio? Carvalho

– Esse assunto diz respeito às três universidades

públicas, conseqüentemente é uma matéria

de decisão do Cruesp (Conselho de Reitores das Universidades

Estaduais Paulistas). Entretanto, no que se refere à USP,

deve-se salientar que há o empenho na implementação

de benefícios aos servidores. Um deles, que já foi

implementado, é o vale-alimentação, que representa

um custo extra de 0,5% na folha de pagamento mensal. Além

disso, iniciou-se neste mês o estudo no sentido de reformular

a carreira dos funcionários não-docentes, com possibilidades

de movimentação entre faixas do mesmo grupo e que,

obviamente, também representa elevação da folha

de pagamento. Esses benefícios, que são formas indiretas

de aumentar o ganho dos servidores, têm impacto nos gastos

com pessoal, refletindo no comprometimento do orçamento. Jusp

– A destinação da verba de R$ 27 milhões

garantirá a continuidade do projeto de ampliação

de vagas e criação de cursos em 2003? Carvalho

– Inicialmente, é necessário esclarecer que

R$ 5 milhões dessa verba são destinados para o início

da implementação do campus da USP na zona leste. Portanto

a verba para 2003 é de R$ 22 milhões. Essas verbas

adicionais, concedidas nos últimos dois anos através

da aprovação de emenda específica, destinam-se

à expansão do ensino de graduação de

uma maneira global. É independente do comportamento orçamentário.

As contratações para expansão, por exemplo,

não são computadas no comprometimento com a folha

de pagamento.

|

O Jornal da USP é um órgão da Universidade de São Paulo, publicado pela Divisão de Mídias Impressas da Coordenadoria de Comunicação Social da USP.

[EXPEDIENTE] [EMAIL]